题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

[资料]某企业购进固定资产的有关资料如表7-4所示。 表7-4 单位:元 品种 买价 运赞

[资料]某企业购进固定资产的有关资料如表7-4所示。

| 表7-4单位:元 | |||||

| 品种 | 买价 | 运赞 | 包装费 | 保险赞 | 安装费 |

| A | 50000 | 100 | 40 | ||

| B | 30000 | 80 | 20 | ||

| 合计 | 160 | 1120 |

[要求]

1.根据上述资料计算固定资产的取得成本。运输费和安装费均按买价分配。

2.根据上述资料编制有关会计分录(以上款项均以银行存款支付)。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“[资料]某企业购进固定资产的有关资料如表7-4所示。 表7-…”相关的问题

更多“[资料]某企业购进固定资产的有关资料如表7-4所示。 表7-…”相关的问题

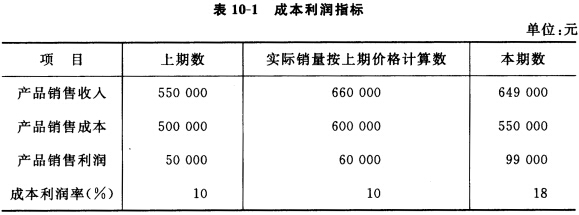

假设其他因素不变,试分析收入和成本对成本利润率的影响。

假设其他因素不变,试分析收入和成本对成本利润率的影响。.jpg) 2007年11月固定资产增减情况: (1)基本生产车间拨人新机床一台,原价为8 000元: (2)由基本生产车间拨出旧机床一台,原价为3 000元。(以上调入、调出的机床均属于生产设备) 要求: (1)根据上述有关资料计算该厂各类固定资产的月折旧额和月折旧率。 (2)根据上述有关资料编制2007年12月的固定资产折旧计算表。 (3)编制12月份计提折旧的会计分录。

2007年11月固定资产增减情况: (1)基本生产车间拨人新机床一台,原价为8 000元: (2)由基本生产车间拨出旧机床一台,原价为3 000元。(以上调入、调出的机床均属于生产设备) 要求: (1)根据上述有关资料计算该厂各类固定资产的月折旧额和月折旧率。 (2)根据上述有关资料编制2007年12月的固定资产折旧计算表。 (3)编制12月份计提折旧的会计分录。.jpg) 要求: (1)根据上述有关资料计算该厂各类固定资产的月折旧额和月折旧率。 (2)根据上述资料编制2007年lO月份的固定资产折旧计算汇总表。 (3)编制计提折旧的会计分录。

要求: (1)根据上述有关资料计算该厂各类固定资产的月折旧额和月折旧率。 (2)根据上述资料编制2007年lO月份的固定资产折旧计算汇总表。 (3)编制计提折旧的会计分录。