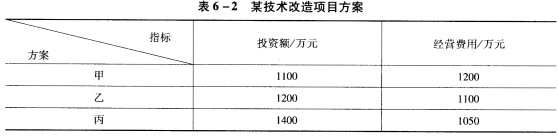

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

已知某集团下设三个投资中心,有关资料如表12-1所示。 表12-1各投资中心资料表 指 标 集团公

已知某集团下设三个投资中心,有关资料如表12-1所示。

| 表12-1各投资中心资料表 | ||||

| 指 标 | 集团公司 | A投资中心 | B投资中心 | C投资中心 |

| 净利润(万元) | 34650 | 10400 | 15800 | 8450 |

| 净资产平均占用额(万元) | 315000 | 94500 | 145000 | 75500 |

规定的最低投资报酬率为10%。

要求:

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“已知某集团下设三个投资中心,有关资料如表12-1所示。 表1…”相关的问题

更多“已知某集团下设三个投资中心,有关资料如表12-1所示。 表1…”相关的问题

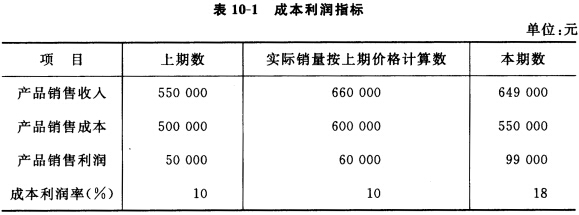

假设其他因素不变,试分析收入和成本对成本利润率的影响。

假设其他因素不变,试分析收入和成本对成本利润率的影响。